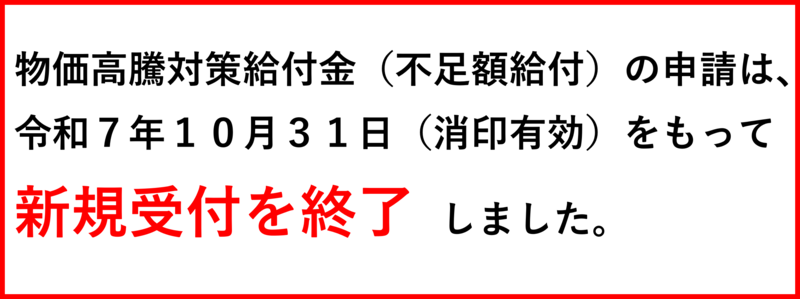

物価高騰対策給付金(不足額給付)について(新規受付終了)

現在のページ

- トップページ

- くらし・手続き

- 人権・男女共同参画・その他福祉

- 生活に困ったとき

- 物価高騰対策給付金(不足額給付)について(新規受付終了)

ページ番号:300-593-568

更新日:2025年12月12日

お問い合わせ

練馬区物価高騰対策給付金コールセンター

電話:0120-186-906

ファクス:03-5984-1214

平日午前9時から午後5時まで(12月29日から1月3日を除く)

このページを見ている人はこんなページも見ています

所在地:〒176-8501 東京都練馬区豊玉北6丁目12番1号

電話:03-3993-1111(代表)

法人番号:3000020131202

練馬区 法人番号:3000020131202

© 2018 Nerima City.