令和8年度の介護保険料について ー令和7年度税制改正に伴い、給与所得がある方のうち一部の方に影響がありますー

ページ番号:892-291-777

更新日:2026年3月16日

65歳以上の方の介護保険料は、特別区民税の税額決定後の6月に算定し、本人や世帯の課税状況、合計所得金額などによって19段階に分けて決められます。

【参考】 65歳以上の方の介護保険料の決め方

介護保険料の算定に用いる給与所得額について

令和7年度税制改正について

令和7年度税制改正により、令和7年中の給与所得控除の最低保障額が55万円から65万円に引き上げられました。

| 給与収入 | 給与所得控除 | |

|---|---|---|

| 改正前 | 改正後 | |

| 162万5千円以下 | 55万円 | 65万円 |

| 162万5千円超180万円以下 | 収入金額×40%-10万円 | |

| 180万円超190万円以下 | 収入金額×30%+8万円 | |

| 190万円超 | 改正なし | |

給与収入が660万円未満の場合、上記の表にかかわらず、給与所得金額は所得税法別表第五により求めます。

令和8年度介護保険料の算定について

介護保険事業の歳入歳出のバランスを保つため、介護保険法施行令の改正に基づき、令和8年度の介護保険料においては、令和7年度税制改正前の給与所得控除額を用いた所得にて算定します。

また、本人や世帯の特別区民税課税状況においても、同様に改正前の給与所得控除額を用いて判定します。

介護保険法施行令の一部を改正する政令の公布 について(厚生労働省通知)(PDF:154KB)![]()

- 給与収入が変わらなければ、令和8年度の介護保険料は令和7年度と同額になります。

(給与収入以外の収入や、世帯の課税状況に変動がない場合)

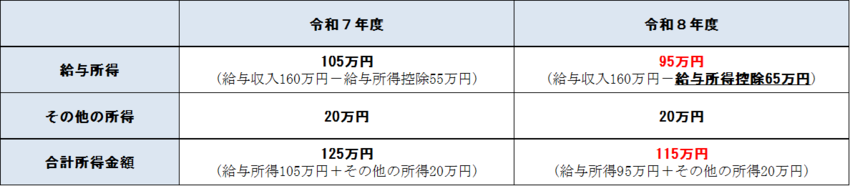

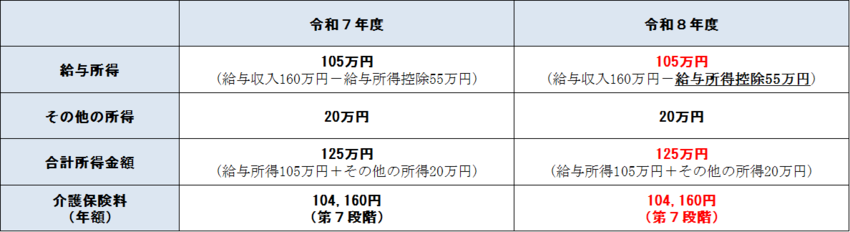

例1)給与収入が160万円、その他の所得が20万円、特別区民税が課税の場合

1.特別区民税

2.介護保険料

令和8年度の介護保険料は、令和7年度税制改正前の給与所得控除額を用いるため、合計所得金額125万円で算定します。

そのため、介護保険料は令和7年度と同様に第7段階となります。

- 令和8年度の特別区民税が非課税でも介護保険料の算定は課税とみなす場合があります

例2)給与収入が110万円の場合

特別区民税が課税されない場合:合計所得金額が45万円以下(同一生計配偶者や扶養親族が0人の場合)

1.特別区民税

2.介護保険料

令和8年度の介護保険料は、令和7年度税制改正前の給与所得控除額を用いるため、合計所得金額55万円で算定します。

特別区民税は非課税ですが、介護保険料では「課税」として算定するため、第6段階となります。

ただし、令和7年度の特別区民税が非課税で、令和6年中と比べた令和7年中の給与所得の増額が令和7年度税制改正による給与所得控除の引上げ分の範囲内だったことにより、令和8年度の特別区民税も非課税となった方は、介護保険料の算定においても「非課税」として取り扱います。

国に要望書を提出しました(令和7年12月23日)

令和7年12月23日(火曜)に、令和7年度税制改正および今後の税制改正への対応にあたり、国(厚生労働省)に対して特別区高齢福祉・介護保険課長会として改善を要望しました。

税制改正に伴う介護保険料の減少分について、国の責任において対策を講ずるとともに、各保険者が区民の方への周知などの対応に十分な期間を確保できるよう早期に情報提供することなどを要望しました。

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問い合わせ

高齢施策担当部 介護保険課 資格保険料係

組織詳細へ

電話:03-5984-4592(直通)

ファクス:03-3993-6362

この担当課にメールを送る

このページを見ている人はこんなページも見ています

法人番号:3000020131202

練馬区 法人番号:3000020131202