住民税の税率・税額計算の流れ

- トップページ

- くらし・手続き

- 税金

- 特別区民税・都民税(住民税)の仕組み・計算

- 住民税の計算

- 住民税の税率・税額計算の流れ

ページ番号:992-745-748

更新日:2024年2月16日

住民税は、その年の1月1日に居住する区市町村が、前年1月から12月までの1年間の所得に対して課税します。

住民税の税率

住民税は、均等割額と所得割額の合計が課税されます。

均等割

区内に住所や事務所などがある人で、一定以上の所得のある方が、一律に負担する定額の税金です。

| 令和5年度まで | 令和6年度以降 | |

|---|---|---|

| 特別区民税 | 3,500円 | 3,000円 |

| 都民税 | 1,500円 | 1,000円 |

| 合計 | 5,000円 | 4,000円(注釈) |

(注釈)平成26年度から開始された防災・減災事業の財源を確保するための住民税均等割の税率の特例(年間1,000円(特別区民税500円・都民税500円)を加算する措置)は、令和5年度で終了となりました。一方、令和6年度から森林環境税(国税:年額1,000円)が均等割と併せて課税されるため、均等割との合計は5,000円となります。

森林環境税の詳細は「森林環境税について」のページを参照してください。

均等割の非課税基準は「住民税が課税されない場合」のページを参照してください。

所得割

個人の所得額に応じて負担する税金です。

課税総所得金額等に下表の税率を乗じた額が課税されます。

| 税率 | |

|---|---|

| 特別区民税 | 6% |

| 都民税 | 4% |

| 合計 | 10% |

(注釈)所得割については、所得の種類によって税率が異なる場合があります。

所得割の非課税基準は「住民税が課税されない場合」のページを参照してください。

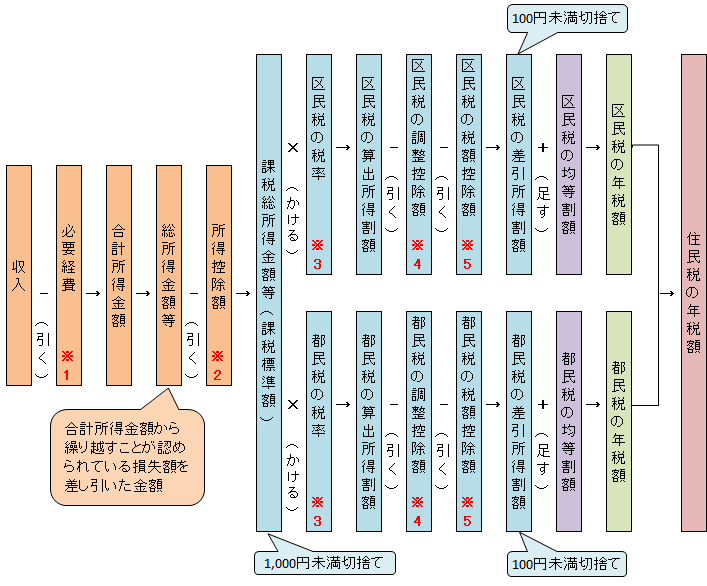

税額計算の流れ

※1 必要経費について

また、一定の要件に該当する場合は、所得金額調整控除額を給与所得から差し引きます。

※2 所得控除の種類と控除額は「所得控除について」のページへ。

※3 申告分離課税分は、他の所得(給与等)と区分し、特別な税率で計算します。

※4・5 税額控除(調整控除含む)の種類と控除額は「税額控除について」のページへ。

(注釈)令和6年度から均等割と併せて年額1,000円の森林環境税を賦課徴収します。

(注釈)非課税になるかどうかの判定においては、「均等割・所得割ともに非課税」では合計所得金額を、「所得割のみ非課税」では総所得金額等を用います。

住民税の計算例

お問い合わせ

練馬区 税務課 区税第一~第四係

電話:03-5984-4537(直通)

(注釈)令和3年度の組織改正により、「区税個人係」から「区税第一係、区税第二係、区税第三係、区税第四係」へ係名称が変更となりました。

このページを見ている人はこんなページも見ています

法人番号:3000020131202

練馬区 法人番号:3000020131202