「年収の壁」について考えてみましょう

- トップページ

- くらし・手続き

- 税金

- 特別区民税・都民税(住民税)の仕組み・計算

- 「年収の壁」について考えてみましょう

ページ番号:888-239-318

更新日:2023年3月17日

「年収の壁」には、税制上の「壁」と社会保険上の「壁」があります。この壁を超えると税金や社会保険料の負担が生じ、配偶者の扶養の範囲内で働く方の就業抑制の一因となっています。それぞれの「壁」に関する正しい知識を身につけて自分に合った働き方を見つけましょう。

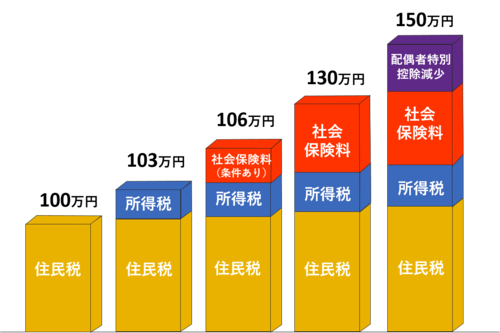

「年収の壁」イメージ

(注釈)上図の金額は、年間の給与収入金額です。100万円を超えると住民税の、103万円を超えると所得税の、106万円・130万円を超えると社会保険料の負担が生じる仕組みになっています。

税制上の「壁」 ~世帯の手取り収入は減りません~

税制上の「壁」には、住民税が課税される「100万円の壁」と所得税が課税される「103万円の壁」があります。100万円を超えると住民税がかかりはじめ、103万円を超えると所得税がかかりはじめますが、この給与水準では所得税率は低く、収入増に比べ、負担は少なくなります。例えば、年収104万円の場合、本人の税負担(年間)は、住民税8,500円、所得税500円です(住民税所得割と所得税の計算では、基礎控除のみを適用し、その他の所得控除がない場合です。)。

また、配偶者特別控除が減少する「150万円」も税制上の壁と言われています。

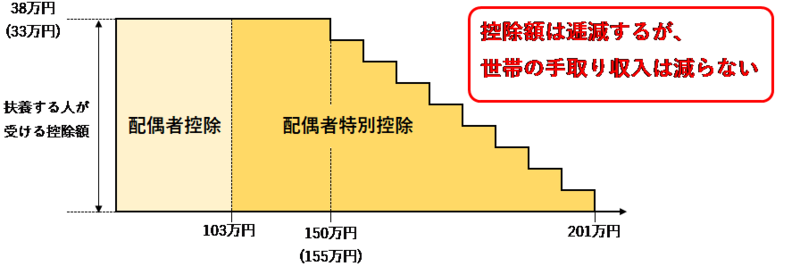

配偶者控除の38万円(住民税では33万円)の対象となる配偶者の年間給与収入金額は103万円ですが、平成29年度の税制改正により配偶者特別控除の最高額38万円(住民税では33万円)の対象となる年間給与収入金額が150万円(住民税では155万円)まで引き上げられました。

150万円(住民税では155万円)を超えると配偶者特別控除が減り始めますが、その結果、世帯の手取り収入が減るわけではなく、手取りの伸びが緩やかになります。このように税制においては世帯の手取り収入が逆転しないような仕組み(収入が少ないときと比べて、収入が多いときの方が、税負担によって世帯の手取り収入が減少することがないような仕組み)が設けられています。

「配偶者特別控除」による所得控除額逓減のイメージ

(注釈)上図の下の金額は、年間の給与収入金額です。配偶者の年間給与収入金額が、150万円(住民税では155万円)までは、扶養する人が受ける配偶者特別控除額は変わらないため、扶養する人の税負担も変わりません。この金額を超えると扶養する人が受ける配偶者特別控除額が逓減していきますが、配偶者の収入が増えるため、世帯の手取り収入が減少することはありません。

社会保険上の「壁」 ~負担だけでなく、大きなメリットがあります~

社会保険上の「壁」には、社会保険の加入義務が生じる「106万円の壁」または「130万円の壁」があります(お勤め先の従業員数によって加入基準が異なります。)。

社会保険の加入により保険料の負担が生じることになりますが、将来受け取れる年金が増えたり、医療保険が充実するなど、加入によるメリットがあります。詳しくは、厚生労働省のホームページ(外部サイト)![]() をご覧ください。

をご覧ください。

配偶者の扶養の範囲内でお勤めの皆様へ ~税制上の「扶養」と社会保険上の「扶養」は異なります~

扶養には「税制上の扶養」と「社会保険上の扶養」があり、それぞれ扶養の要件が異なります。税制上の扶養にならなくても、社会保険上の扶養となる場合もあります。税制上の扶養と社会保険上の扶養は全く異なる制度です。

税制上の扶養は、税金の計算をする上で、控除を受けられます。税制上の扶養の要件は、人的控除(基礎控除・配偶者控除など)のページをご覧ください。

社会保険上の扶養の要件は、保険ごとに制度が若干異なりますので、お勤めの会社などにお問い合わせください。

お問い合わせ

区民部 税務課 区税第一~第四係

電話:03-5984-4537(直通)

ファクス:03-5984-1223

このページを見ている人はこんなページも見ています

法人番号:3000020131202

練馬区 法人番号:3000020131202