住民税の仕組み

- トップページ

- くらし・手続き

- 税金

- 特別区民税・都民税(住民税)の仕組み・計算

- 住民税の仕組み

ページ番号:140-565-438

更新日:2026年2月1日

下の文字をクリックすると、該当部分にジャンプします。

- 区民生活と税金

- 住民税の構成と税率

- 課税基準日と課税対象期間

- 課税基準日の後に転出した・亡くなった場合

- 住民税の計算方法

- 税額計算の流れ

- 用語説明

- 前年度より税額が上がる(下がる)理由

- 税額の試算

- 住民税を納める方(納税義務者)

- 住民税の納め方と納める期間

- 個人で納める方法(普通徴収)

- 給与差引きで納める方法(給与特別徴収)

- 年金差引きで納める方法(年金特別徴収)

- 併用徴収(3つの納め方の組み合わせ)

区民生活と税金

練馬区では、区民の皆さまの日常生活と密接に結びついた様々な区民サービスを行っています。

そのためにはたくさんの費用が必要となり、その資金となる地方税はできるだけ多くの区民の皆さまに分担してもらうことが望ましいとされています。

住民税は、このような地方税の性格を最もよく表している税金です。一般に、都民税(都道府県民税)と特別区民税(区市町村民税)を合わせて住民税と呼んでいます。

住民税には、個人住民税と法人住民税がありますが、ここでは個人住民税について説明します。

(法人住民税は都税事務所が扱います。)

住民税の構成と税率

住民税は、「均等割」と「所得割」から成り立っています。

均等割

区内に住所のある方や、区内に住所がなくても事務所等がある方が、一律に負担する税金です。

| 令和5年度まで | 令和6年度以降 | ||

|---|---|---|---|

| 均等割 | 特別区民税 | 3,500円 | 3,000円 |

| 都民税 | 1,500円 | 1,000円 | |

| 合計 | 5,000円 | 4,000円(注釈) | |

(注釈)森林環境税(国税:年額1,000円)が均等割と併せて課税されるため、均等割との合計は5,000円となります。

所得割

個人の所得金額に応じて負担する税金です。課税総所得金額等に下表の税率を乗じた金額が課税されます。

| 特別区民税 | 都民税 | 合計 | |

|---|---|---|---|

| 所得割 | 6% | 4% | 10% |

(注釈)「所得割」については、所得の種類によって税率が異なる場合があります。

(注釈)所得税の税率は超過累進課税(5%~45%の7段階)ですが、住民税の税率は所得が多くても少なくても一定です。

住民税の課税基準日と課税対象期間

住民税の課税基準日(賦課期日)は、その年の1月1日です。課税対象となる期間は、その前年の1月から12月までの1年間です。この1年間の所得に対して、課税基準日にお住まいの自治体で、翌年度に課税されます。

例えば、令和6年1月1日に練馬区にお住まいである場合、令和6年度住民税は、令和5年1月から12月までの1年間の所得に対して、練馬区で課税されることになります。

課税基準日の後に転出した場合・亡くなった場合

- 1月2日以降に区外に転出した場合

その年度の住民税は課税基準日現在の住所地で課税されます。転出先では課税されません。

- 1月2日以降に海外に転出した場合

その年度の住民税は課税基準日現在の住所地で課税されます。 海外転出される場合には、本人に代わり納税に関する一切の手続き(書類の受領、納税や還付金の受領など)を行う納税管理人を選任(申告)する必要があります。

- 1月2日以降に本人が亡くなられた場合

その年度の住民税は課税基準日現在の住所地で課税されます。亡くなられた場合には、本人の申告・納税義務が相続人に継承されます。複数の相続人がいる場合は、相続人のうちどなたが相続人代表者になられるのか「相続人代表者指定(変更)届」の提出をお願いいたします。

住民税の計算方法

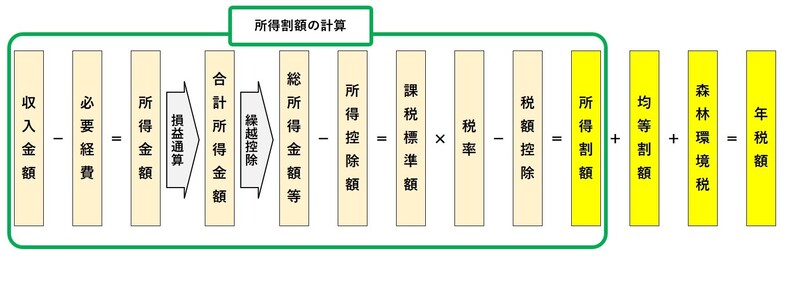

税額計算の流れ

所得割の大まかな計算式は、所得税と同様、 「(所得金額-所得控除)×税率-税額控除」です。計算した 「所得割」に「均等割」および「森林環境税」を加えて、1年間の税額(年税額)を算出します。詳細は下図のとおりです。

税額計算の流れ

用語説明

| 用語 | 説明 |

|---|---|

| 収入金額 | 自営業などの方の場合、売上金額がそのまま収入金額になります。会社などにお勤めの方の場合、手取りの額ではなく、源泉徴収税額や社会保険料等が差し引かれる前の支払金額が収入金額です。 |

| 所得金額 | 収入金額から必要経費を差し引いた額が所得金額です。会社などにお勤めの方の場合、必要経費を特定することが難しいため、収入金額に応じた必要経費(給与所得控除)が定められています。給与収入金額から給与所得控除を差し引いた額が所得金額です。公的年金等収入の場合は、公的年金等控除額を差し引いた額が所得金額です。所得は、10種類(利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得、一時所得、譲渡所得、山林所得、退職所得)に区分されており、それぞれに所得金額を算出します。各所得の算出方法は、「所得の種類」のページにてご覧ください。 |

| 損益通算 | 不動産所得・事業所得・譲渡所得・山林所得の金額の計算上生じた損失について、一定の順序により他の所得金額から控除することをいいます。 |

| 合計所得金額 | 損益通算後の各所得金額の合計額をいいます。ただし、申告分離課税所得(土地等の譲渡所得)は特別控除前の所得金額、総合長期譲渡所得と一時所得は合計額の2分の1後の金額です。合計所得金額は、非課税の判定や、配偶者控除や扶養控除の適用判定、介護保険料・東京都シルバーパス等の各種判定に用いられます。 |

| 繰越控除 | ある年に生じた損失をその年分で控除しきれないときに、翌年以降に損失を繰り越して、翌年以降の所得から控除することをいいます。 |

| 総所得金額等 | 合計所得金額から、繰越控除を差し引いた金額です。総所得金額等は、所得割非課税の判定や、国民健康保険料・後期高齢者医療保険料等の各種判定に用いられます。 |

| 所得控除 | 15種類(雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、特定親族特別控除、基礎控除)があり、個人の実情に合わせて税負担を軽減するために、定められた金額を所得金額から差し引くものです。各所得控除の適用要件や控除額については、「所得控除について」のページをご覧ください。 |

| 課税標準額 | 総所得金額等から所得控除額を差し引いた後の金額(1,000円未満端数切捨)です。この課税標準額に税率を乗じます。 |

| 税額控除 | 7種類(調整控除、配当控除、住宅借入金等特別税額控除(住宅ローン控除)、寄附金税額控除、外国税額控除、配当割額控除、株式等譲渡所得割額控除)があり、税率をかけた後の所得割額から一定の金額を差し引くものです。各税額控除の適用要件や控除額については、「税額控除について」のページをご覧ください。 |

前年度より税額が高くなる・低くなる理由

住民税の税率は、 所得の多い少ないにかかわらず一定です。そのため、 前年度と比べて税額が高くなったり、低くなったりする理由は以下のとおりになります。

- 高くなるのは ⇒ 「所得が増えた」または「控除が減った」

- 低くなるのは ⇒ 「所得が減った」または「控除が増えた」

そのため、収入(所得)が変わらなくても、医療費控除や寄附金控除などの「控除」の増減によって、税額が変わります。

税額の試算

「特別区民税・都民税(住民税)税額シミュレーション」で、所得や控除などの必要事項を入力すると、住民税額が試算できます。

住民税を納める方(納税義務者)

住民税は、国籍を問わず、その年の1月1日現在の住所地で、前年の1月から12月までの1年間の所得に対して課税されます。

また、練馬区に住所がない方でも、仕事をするための事務所(店舗)等が練馬区にある場合には、均等割だけが課税されます。

なお、所得や家族の状況によって、住民税の均等割または所得割が課税されない場合があります。詳しくは「非課税となる基準」のページをご覧ください。

| 納税義務者 | 均等割 | 所得割 |

|---|---|---|

| 練馬区に住所のある方 | ○ | ○ |

| 練馬区に住所がないが事務所等のある方 | ○ | - |

(注釈)課税基準日(1月1日)時点で練馬区に住民登録がなくても、居所が練馬区にあると認定された場合、練馬区で課税されることがあります。

住民税の納め方と納める期間

住民税の納め方には、以下の3つがあります。

(注釈)令和6年度以降は森林環境税を含みます。

個人で納める方法(普通徴収)

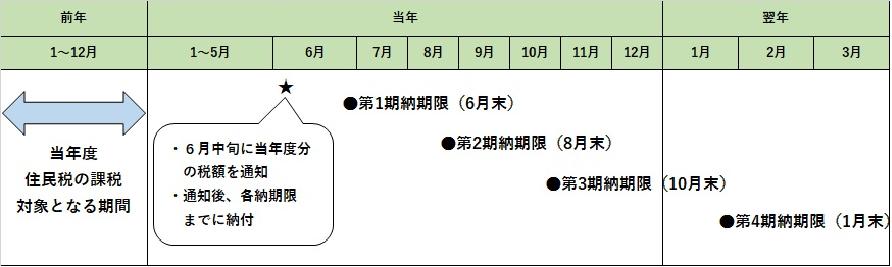

普通徴収とは、自営業の方や、給与や年金から差し引かれない住民税がある方が、納付書や口座振替(注釈1)などで、個人が直接区に納める方法です。

普通徴収分の住民税がある方には、毎年6月中旬に区から「納税通知書」と「納付書」をお送りします(注釈2)。通知された税額を、6月・8月・10月・翌年1月の年4回に分けて、区に納めます。

(注釈1)窓口(区役所、金融機関、コンビニエンスストア等)、電子決済による納付もできます。

(注釈2)口座振替をご利用の方には、納付書は同封していません。また、住民税が非課税の方には、納税通知書・納付書はお送りしていません。

課税対象期間と普通徴収の納税期間

給与差引きで納める方法(給与特別徴収)

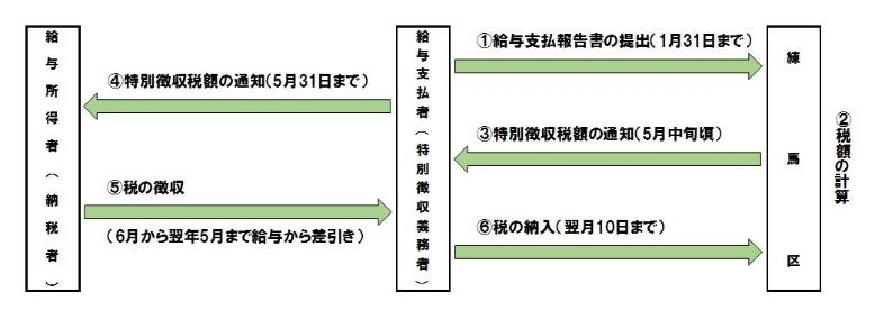

給与特別徴収とは、給与から住民税を差し引いて、勤務先が区に納める方法です。給与所得がある方は、原則として、この方法で住民税を納付します。

給与特別徴収分の住民税がある方には、毎年5月中旬に区から勤務先宛てに「税額通知書」をお送りします。勤務先では、通知された税額を6月から翌年5月までの毎月の給与から住民税を差し引いて区へ納めます。

住民税の給与特別徴収は、6月から翌年5月までの1年にわたって行われます。就職等で新年度から給与特別徴収となる場合、4月ではなく6月から給与差引きが始まります。前年度から引き続き給与差引きされている方は、6月から差し引かれる金額が新年度の税額に変更になります。

給与特別徴収による納税の仕組み

課税対象期間と給与特別徴収の納税期間

年度の途中で退職・休職・育休等をした場合

住民税の年度(6月から翌年5月まで)の途中で退職等をされると、その後は給与から住民税を差し引くことができなくなります。

差し引けなくなった月から翌年5月分までの住民税は、ご自宅へ送付する納付書でお支払いいただくことになります(口座振替している方はその口座から納期限に差し引かれます)。(例1)

なお、給与から差し引けなくなった月から翌年5月分までの住民税が、最後の給与等から一括して差し引かれる(一括徴収)こともあります。その場合、納付書は送付されません。(例2)

(注釈)退職等による住民税の支払方法の変更手続きは勤務先が行います。手続き後、ご自宅へ納税通知書をお送りします。

| 年 | 当年 | 翌年 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 4月 | 5月 |

| 月額 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 10万円 | ||||

| 備考 | 給与から差し引かれた分 | 個人納付に切替えられた分 | ||||||||||

| 年 | 当年 | 翌年 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 4月 | 5月 |

| 月額 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 12万円 | 0円 | ||||

| 備考 | 給与から差し引かれた分 | 残りの10万円は12月に一括徴収済み | ||||||||||

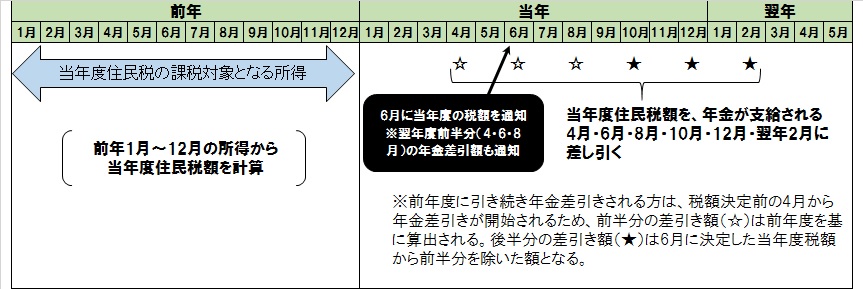

年金差引きで納める方法(年金特別徴収)

年金特別徴収とは、公的年金から住民税を差し引いて、年金支払者が区に納める方法です。年金から差し引かれる税額は、原則として年金所得に係る住民税のみです。

年金特別徴収の対象となる方は、その年の4月1日現在65歳以上の年金受給者で、前年中の年金所得に係る住民税の納税義務がある方です(注釈3)。ただし、介護保険料が年金から差し引かれない場合など、年金特別徴収に該当しない方もいます。

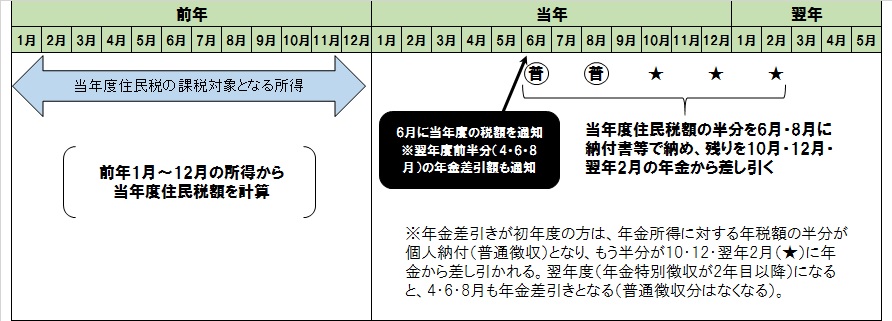

年金特別徴収分の住民税がある方には、毎年6月中旬に区から「納税通知書」をお送りします(注釈4)。年金支払者から送付される年金振込通知書に記載された住民税額と異なる場合がありますが、納税通知書に記載された税額が、公的年金が支給されるときに差し引かれます。

また、公的年金からの差引きが初年度の方と、前年に引き続き住民税が公的年金から差し引かれている方で、住民税の納め方が異なります(下図参照)。

(注釈3)「住民税は年金差引きではなく、自分で納付(納付書・口座振替)したい」とのお申し出をいただくことがありますが、地方税法の規定により、「公的年金から特別徴収の方法によって徴収するものとする」とされており、本人が納付方法を選択することはできません。ご理解いただきますようお願いいたします。

(注釈4)年金差引きが初年度の方は、年金所得に対する住民税の半分が個人納付(普通徴収)となるため、納付書を同封します。年金以外の所得があり、普通徴収分の住民税がある方も納付書が同封されます。(口座振替の登録をしている方を除きます。)

課税対象期間と年金特別徴収の納税期間(年金差引きが初年度の方)

課税対象期間と年金特別徴収の納税期間(前年度に引き続き年金差引きされる方)

また、公的年金からの差引きが初年度の方と、前年に引き続き住民税が公的年金から差し引かれている方で、年金差引き税額の計算方法が異なります。

以下に、年金特別徴収が1年目と2年目の場合の納め方や差引き金額の例を記載いたしますので、参考にしてください。

| 課税年度 | 当年度 | ||||||

|---|---|---|---|---|---|---|---|

| 納め方 | 普通徴収(個人納付) | 年金特別徴収 | |||||

| 納付時期 | 第1期 | 第2期 | 本徴収(後半分) | ||||

| 6月 | 8月 | 10月 | 12月 | 2月 | |||

| 税額 | 9,000円 | 9,000円 | 6,000円 | 6,000円 | 6,000円 | ||

| 当年度の年税額(36,000円)の 2分の1を2回に分けて個人で納付 |

当年度の年税額(36,000円)の 2分の1を3回に分けて差引き |

||||||

| 課税年度 | 当年度 | |||||

|---|---|---|---|---|---|---|

| 納め方 | 年金特別徴収 | |||||

| 納付時期 | 仮徴収(前半分) | 本徴収(後半分) | ||||

| 4月 | 6月 | 8月 | 10月 | 12月 | 2月 | |

| 税額 | 6,000円 | 6,000円 | 6,000円 | 30,000円 | 30,000円 | 30,000円 |

| 前年度の年税額(36,000円)の 2分の1を3回に分けて差引き |

当年度の年税額(108,000円)から 仮徴収税額(18,000円)を引いた 残りを3回に分けて差引き |

|||||

上記の例は、年金収入額は毎年あまり変わりませんが、前年度は医療費がたくさんかかった(医療費控除が多かった)ため税額が36,000円だった方が、当年度は医療費があまりかからなかった(医療費控除が少なかった)ため税額が108,000円となったと想定したものです。

このように、前年度の税額よりも当年度の税額が大きいと、後半(10月・12月・翌年2月)に差し引かれる税額が高くなります。

併用徴収(3つの納め方の組み合わせ)

住民税の納め方は、普通徴収、給与特別徴収、年金特別徴収の3つですが、複数の所得があるときは、納め方が複数になる場合があります。

例えば、給与所得と不動産所得がある方は、原則として、給与所得分は給与特別徴収となり、不動産所得分は普通徴収となります。

そのため、5月中旬に勤務先へ「税額通知書」を、6月中旬にご自宅へ「納税通知書」と「納付書」を、それぞれお送りいたします。

| 前年中の所得 | 原則の納め方 |

|---|---|

| 給与所得 | 給与特別徴収 |

| 年金所得 | 年金特別徴収 |

| 給与・年金以外の所得(事業所得・不動産所得など) | 普通徴収 |

| 給与所得+年金所得 | 給与特別徴収+年金特別徴収 |

| 給与所得+給与・年金以外の所得(事業所得・不動産所得など) | 給与特別徴収+普通徴収 |

| 年金所得+給与・年金以外の所得(事業所得・不動産所得など) | 年金特別徴収+普通徴収 |

| 給与所得+年金所得+給与・年金以外の所得(事業所得・不動産所得など) | 給与特別徴収+年金特別徴収+普通徴収 |

- 前年中に給与所得があっても、勤務先からの申出(退職・休職予定、給与の支払が不定期等)により、普通徴収となる場合があります。

- 年金所得者のうち、年金特別徴収となるのは4月1日現在65歳以上の方で、介護保険料が年金から差引きされているなどの要件を満たす方です。年金所得者で年金特別徴収に該当しない方の住民税の納め方は、原則として普通徴収になります。

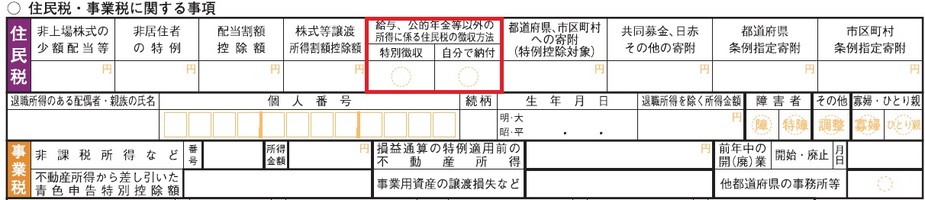

- 給与所得と給与・年金以外の所得(事業所得・不動産所得など)がある方で、給与・年金以外の所得に対する住民税についても、給与特別徴収で納めたい方は、所得税の確定申告書でその旨を選択することができます。希望する場合は、確定申告書の第二表「住民税に関する事項」欄に「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」欄がありますので、「特別徴収」を選択してください。また、確定申告は3月15日までに行ってください。3月15日を過ぎた場合、通知書発送までに処理が間に合わないことがありますので予めご了承ください。

- 給与・年金以外の所得に係る住民税の徴収方法の選択は、住民税申告でも行うことができます。確定申告を行う必要のない方や、確定申告で選択し忘れた方は住民税申告を行ってください。

確定申告書第二表「住民税・事業税に関する事項」欄

このページを見ている人はこんなページも見ています

法人番号:3000020131202

練馬区 法人番号:3000020131202